Tahap Pelaporan Akuntansi Perusahaan Jasa

Tahap pelaporan adalah tahap terakhir dalam siklus akuntansi perusahaan jasa yang meliputi penyusunan laporan keuangan,membuat jurnal penutup,memposting jurnal penutup ,membuat neraca saldo setelah penutupan,dan membuat junal pembalik.Dalam siklus akuntansi perusahaan jasa,laporan keuangan dibuat pada akhir periode akuntansi yang terdiri dari laporan lab rugi,laporan perubahan modal,dan neraca.Berikut ini penjelasannya.

1.Laporan laba rugi adalah laporan keuangan yang menunjukkan pendapatan yang diterima dan beban yang dikeluarkan suatu perusahaan dalam satu periode tertentu.menyusun laporan laba rugi dari kertas kerja menjadi lebih mudah

2.Laporan laba rugi bentuk single step sangat sederhana,yaitu dengan cara mengumpulkan seluruh pendapatan pada satu sisi dan mengumpulkan beban disisi lainya.selanjutnya,tentukan laba atau ruginya dengan cara mencari selisih antara jumlah pendapatan dan beban.

3.Laporan laba rugi bentuk multiple step,lebih kompleks bila dibandingkan dengan bentuk songle step.namun bentuk laporan ini lebih terperinci karena memisahkan pendapatan dan beban operasional dengan pendapatan dan beban nonoperasional

4.Laporan perubahan ekuitas adalah laporan keuangan yang menunjukkan perubahan modal suatu perusahaaan dalam satu periode tertentu.komponen laporan perubahan ekuitas adalah modal ,laba atau rugi bersih,dan prive.

Gambar.Laporan perubahan modal

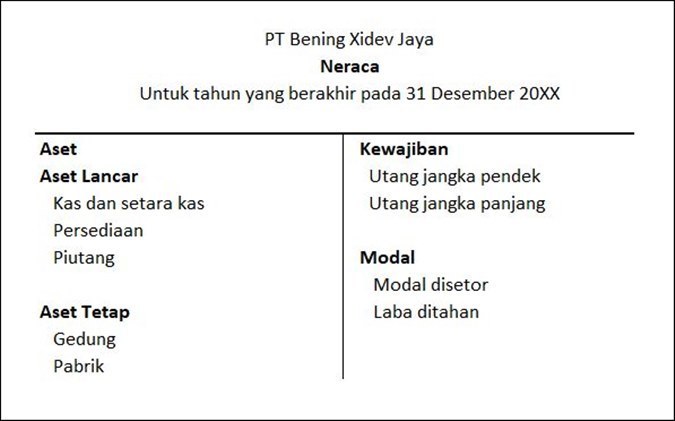

5.Laporan neraca adalah laporan keuangan yang menunjukkan posisi aset,liabilitas,dan ekuitas suatu perusahaan pada saat tertentu.komponen dari laporan neraca yaitu aset,liabilitas,dan ekuitas.

6.Laporan neraca bentuk skontro adalah bentuk laporan neraca suatu perusahaan dengan posisi aset disisi kiri,sedangkan liabilitas dan ekuitas disisi kanan.

Gambar.Laporan neraca bentuk skontro

7.Laporan neraca bentuk staffel menempatkan aset dipos teratas diikuti liabilitas dan ekuitas.

Gambar.laporan neraca bentuk staffel

8.Laporan arus kas menunjukkan sumber-sumber penerimaan dan pengeluaran kas perusahaan dalam aktivitas selama satu periode tertentu.metode penyusunan arus kas yang digunakan yaitu metode langsung dan tidak langsung.

9.Catatan atas laporan keuangan merupakan bagian yang tak terpisahkan dari laporan keuangan.hal penting dalam catatan atas laporan keuangan antara lain:

a.Gambaran umum perusahaan

b.Ringkasan atas kebijakan akuntansi perusahaan

c.informasi tentang hal-hal yang tidak dilaporkan dalam laporan keuangan

d.informasi tambahan untuk menjelaskan saldo yang disajikan dalam laporan keuangan.

{kind=link}

Post a Comment for "Tahap Pelaporan Akuntansi Perusahaan Jasa"